/image%2F1891177%2F20151104%2Fob_63a993_11.jpg)

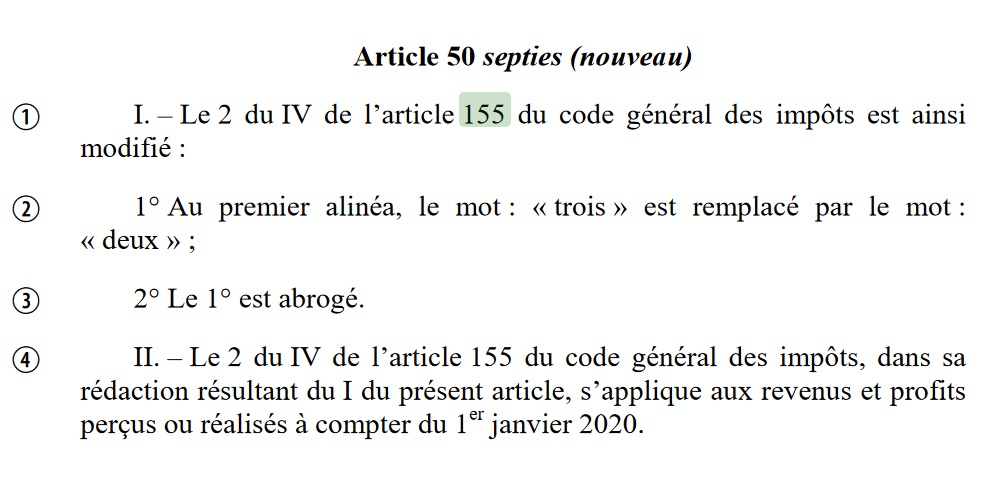

La loi de finances pour 2020, actuellement en discussion au parlement, contient un article qui permet de clarifier les critères de distinction entre le loueur en meublé non professionnel (LMNP) et le professionnel (LMP). Il s’agit là d’une clarification importante qui fait suite à l’arrêt du conseil constitutionnel du 08 Février 2018.

En effet, jusqu’au 08 février 2018, les critères de distinction entre location meublée professionnelle (LMP) et location meublée non professionnelle (LMNP) étaient au nombre de trois :

1° Un membre du foyer fiscal au moins est inscrit au registre du commerce et des sociétés en qualité de loueur professionnel ;

2° Les recettes annuelles retirées de cette activité par l’ensemble des membres du foyer fiscal excèdent 23 000 € ;

3° Ces recettes excèdent les revenus du foyer fiscal soumis à l’impôt sur le revenu dans les catégories des traitements et salaires au sens de l’article 79, des bénéfices industriels et commerciaux autres que ceux tirés de l’activité de location meublée, des bénéfices agricoles, des bénéfices non commerciaux et des revenus des gérants et associés mentionnés à l’article 62.

Néanmoins, un arrêt du conseil constitutionnel du 08 février 2018 est venu modifier ces critères de distinction en supprimant l’obligation d’inscription au RCS en tant que loueur professionnel. Ainsi, des milliers de loueurs en meublé non professionnels par choix (en ne faisant pas la démarche volontaire d’inscription au RCS en tant que loueur professionnel) sont automatiquement devenus professionnels à compter du 08 février 2018 (cf »Les nouveaux critères de la location meublée professionnelle (LMP) depuis le 08 février 2018″).

Depuis cette date, les critères de distinction entre location meublée professionnelle et non professionnelle sont les suivants :

2° Les recettes annuelles retirées de cette activité par l’ensemble des membres du foyer fiscal excèdent 23 000 € ;

3° Ces recettes excèdent les revenus du foyer fiscal soumis à l’impôt sur le revenu dans les catégories des traitements et salaires au sens de l’article 79, des bénéfices industriels et commerciaux autres que ceux tirés de l’activité de location meublée, des bénéfices agricoles, des bénéfices non commerciaux et des revenus des gérants et associés mentionnés à l’article 62.

La loi de finances pour 2020 régularise ainsi la situation et propose tout simplement la suppression de l’inscription au RCS comme critère de distinction entre location meublée professionnelle (LMP) et location meublée non professionnelle (LMNP) et cela à partir du 01/01/2020.

Une modification fiscale attendue … mais aux conséquences sociales potentiellement redoutables pour le location meublée exercée en direct, c’est à dire en dehors des résidences services

Bref, rien de nouveau d’un point de vue fiscal ! Il ne s’agit que de l’officialisation d’un arrêt du conseil constitutionnel.

Néanmoins, la question se corse sur la question de l’affiliation à la sécurité sociale des indépendants (SSI) pour les loueurs en meublé professionnels, mais aussi les non professionnels.

En effet, si la loi de finances pour 2020 modifie l’article 155 du CGI ; La loi de financement de la sécurité sociale 2020 ne modifie par l’article 611-1 de la sécurité sociale.

L’article 611-1 de la sécurité sociale, c’est à dire l’article qui permet de connaître les critères d’affiliation à la sécurité sociale des indépendants (SSI) pour les loueurs en meublé professionnels ou non professionnels, précise toujours que doivent être affiliés à la SSI (Sécurité sociales des Indépendants) :

– Les loueurs en meublé de location saisonnière dont les recettes excèdent 23 000€ par année (Attention, on évoque ici la question des recettes et non des bénéfices) ;

– Les loueurs en meublé de location « résidence principale du locataire » qui satisfont deux critères :

– « Les personnes exerçant une activité de location de locaux d’habitation meublés dont les recettes sont supérieures au seuil mentionné au 2° du 2 du IV de l’article 155 du code général des impôts » (= Seuil de 23 000€ de recettes de l’article 155 du CGI) ;

– « lorsque ces personnes remplissent les conditions mentionnées au 1° du 2 du IV de l’article 155 du code général des impôts » ; Et c’est justement ce critère qui est supprimé par la loi de finances pour 2020 – Le 1° du 2 du IV de l’article 155 du code général des impôts n’existe plus !

Comment fait on pour respecter un critère qui n’existe plus ? Faut il croire que tous les loueurs en meublé professionnel ou non professionnel dont les recettes excèdent 23 000€ vont devoir s’affilier à la sécurité sociales des indépendants (SSI) ?

Si l’article L611-1 du code de la sécurité sociale n’est pas modifié, c’est à craindre.

Néanmoins, seuls les locations meublées exploitées directement pourraient être concernées. Les propriétaires de locations meublées en résidences services (EHPAD, Résidence de tourisme, …) pourraient ne pas être affiliés à la sécurité sociale des indépendants grâce à l’application large de la réponse ministérielle PELLOIS (cf »Location meublée saisonnière : Pas de cotisations sociales (ex RSI) en cas de location par le biais d’une agence professionnelle avec mandat de gestion ») et à l’idée selon laquelle être propriétaire d’un appartement ou chambre dans une résidence service n’est pas une activité professionnelle, mais seulement la gestion d’un patrimoine privée.